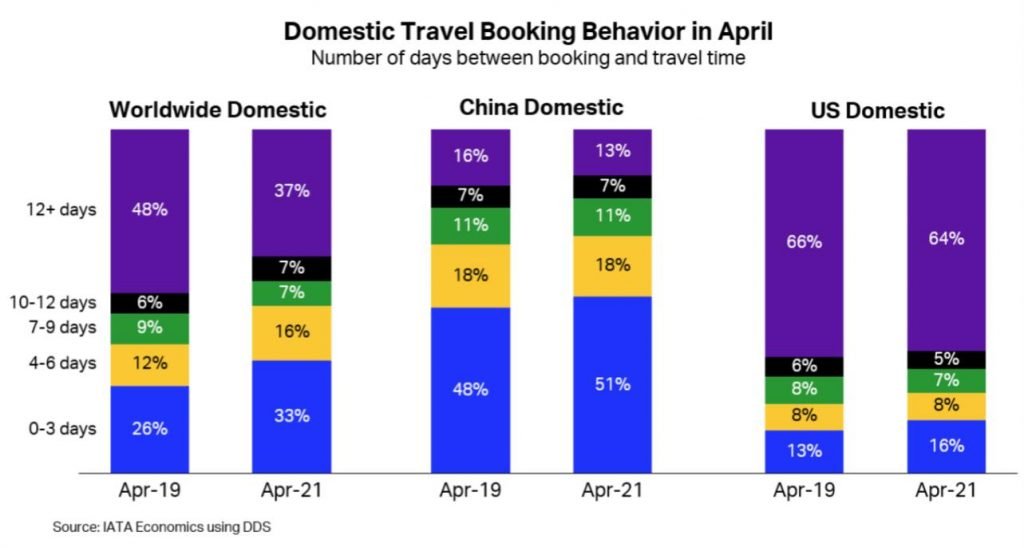

L’industria del trasporto aereo si prepara alla ripartenza estiva, con una netta prevalenza dei viaggi nazionali come nello scorso anno. Si conferma la tendenza a prenotare a pochi giorni dalla partenza, con una percentuale media del 49% delle prenotazioni effettuate meno di una settimana prima, rispetto al 38% di Aprile 2019. Queste percentuali medie fanno riferimento ai viaggi nazionali, su base mondiale.

E’ interessante però analizzare i dati di USA e Cina, ovvero i mercati nazionali più rilevanti e significativi a livello mondiale, sia in termini numerici sia in riferimento al livello di diffusione del Covid-19.

La Cina ha da tempo quasi azzerato i casi di Covid-19 rispetto alla popolazione, mentre gli Stati Uniti si avvicinano a grandi passi verso l’immunità di gregge, grazie alla progressione della vaccinazione. Riscontriamo che in queste due nazioni il comportamento d’acquisto si sta riportando ai loro specifici modelli pre-crisi, pur con tutte le loro peculiarità (si tratta di mercati sensibilmente diversi). Questa tendenza dovrebbe registrarsi nel prossimo futuro anche nelle altre nazioni del mondo, parallelamente alla progressione della vaccinazione e al declino degli effetti della pandemia nella popolazione.

Più viaggi aerei “vicino casa” durante la stagione estiva, ma…

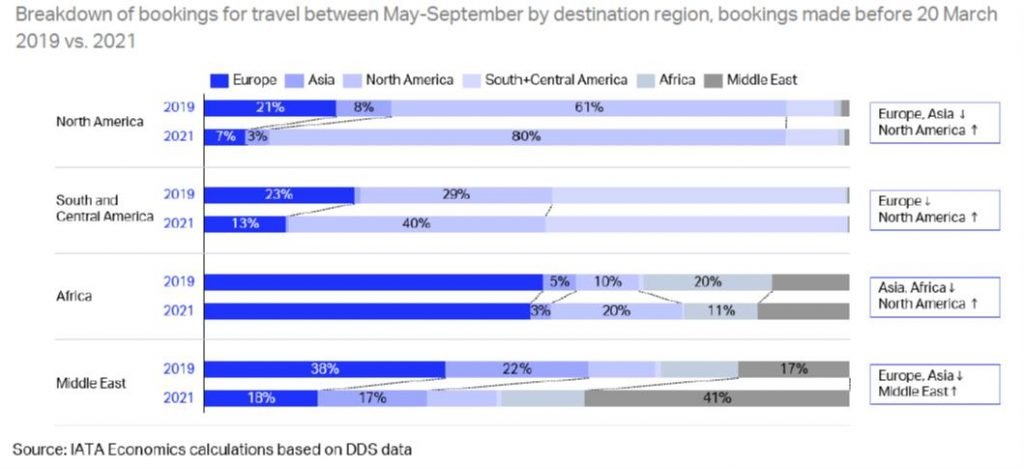

Dall’inizio della pandemia molte nazioni hanno chiuso i propri confini ai viaggiatori internazionali per tenere sotto controllo il virus. Anche in questa prima parte del 2021 molte nazioni hanno mantenuto le restrizioni, con effetti sulla scelta delle destinazioni delle vacanze.

Riportiamo un grafico che mostra come e quanto siano cambiate le scelte di advance booking in altre aree geografiche rispetto all’estate 2019, e soprattutto ci mostra quanto sia importante tornare ai livelli pre-Covid per i paesi europei con maggiore vocazione turistica. Il grafico non riporta le tendenze di Europa e Asia-Pacifico, aree in cui le restrizioni sui viaggi internazionali sono più rigorose.

Lo stato di salute delle compagnie aeree

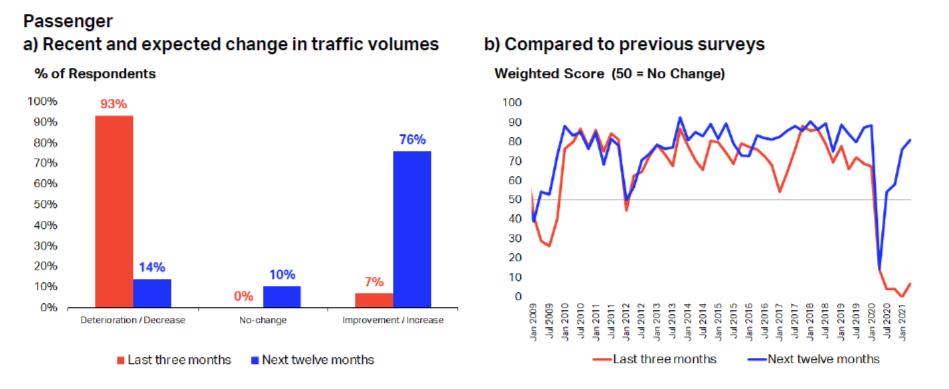

Se le aspettative di ripresa del traffico aereo nei prossimi mesi sono ormai prevalenti, è importante valutare anche lo stato di salute economica del settore. A tal proposito la IATA ad Aprile 2021 ha commissionato un sondaggio per i CFO delle compagnie aeree e per i responsabili del cargo, che ha confermato l’ottimismo anche in relazione ai dati finanziari del settore aereo nei prossimi dodici mesi.

Gli intervistati prevedono che il traffico passeggeri possa “recuperare” sensibilmente nella seconda metà dell’anno proprio grazie alle vaccinazioni. I ricavi da traffico passeggeri sono rimasti a livelli bassi nel primo trimestre, ma dovrebbero migliorare nei mesi restanti. Allo stesso modo, anche le revenues da traffico cargo dovrebbero continuare a migliorare, sostenendo così l’equilibrio finanziario delle compagnie aeree.

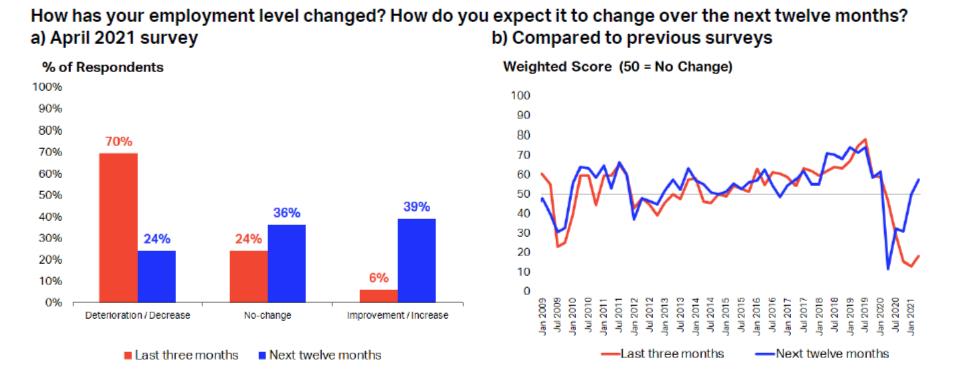

Il 70% degli intervistati ha segnalato una riduzione della forza lavoro nel primo trimestre poiché la pandemia continua a penalizzare il traffico aereo, ma le aspettative per il futuro sono migliorate, con il 39% degli intervistati che prevede un aumento degli occupati nei prossimi dodici mesi grazie alla ripresa di attività e voli nella seconda metà dell’anno.

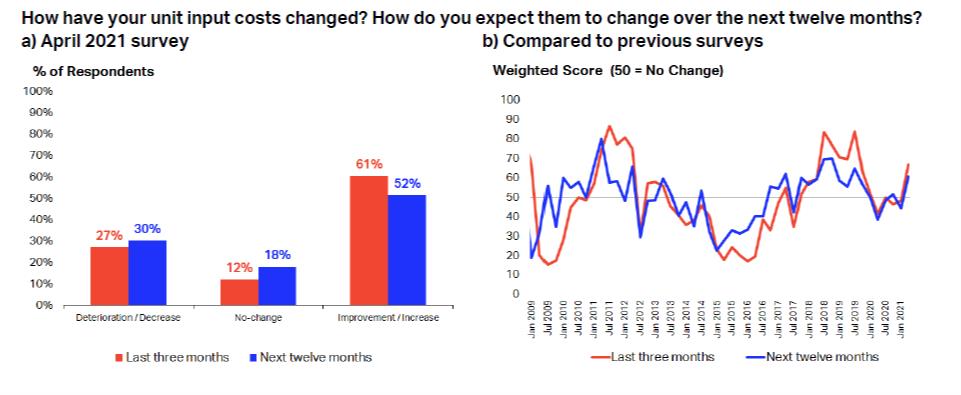

La maggior parte delle compagnie aeree intervistate ha registrato un aumento dei propri costi negli ultimi tre mesi a causa dell’incremento del costo del carburante e dei costi fissi. Tendenza che, più della metà degli intervistati, dovrebbe continuare anche nei prossimi dodici mesi con la ripresa dei viaggi aerei dall’estate.

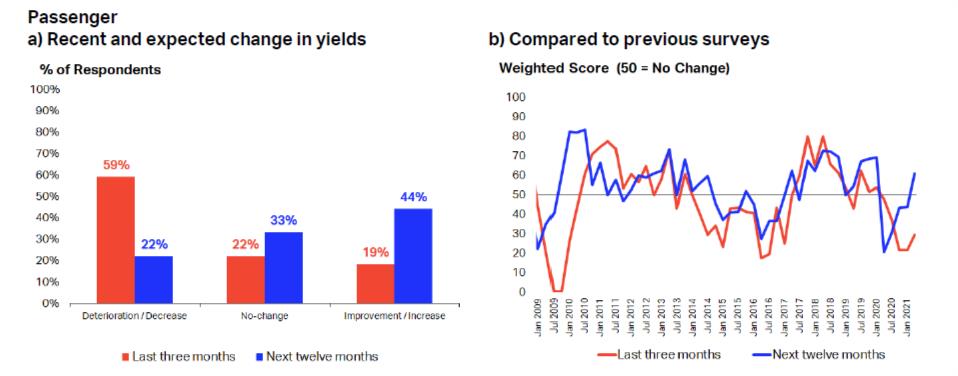

Un’ampia maggioranza (59%) degli intervistati continua a segnalare un calo degli yields dei passeggeri negli ultimi tre mesi, dovuto al tentativo di rilanciare la domanda di viaggio con prezzi competitivi. Guardando al futuro, il 22% degli intervistati prevede le revenues diminuiranno ancora nei prossimi dodici mesi, mentre il 33% si aspetta dati stabili. Il 44% delle compagnie aeree intervistate prevede invece che gli yields dei passeggeri aumenteranno con l’inizio dei viaggi aerei a partire dal trimestre estivo. Per la prima volta durante il COVID-19 ci si aspetta quindi un ritorno ad una fase espansiva di yields e prezzi.

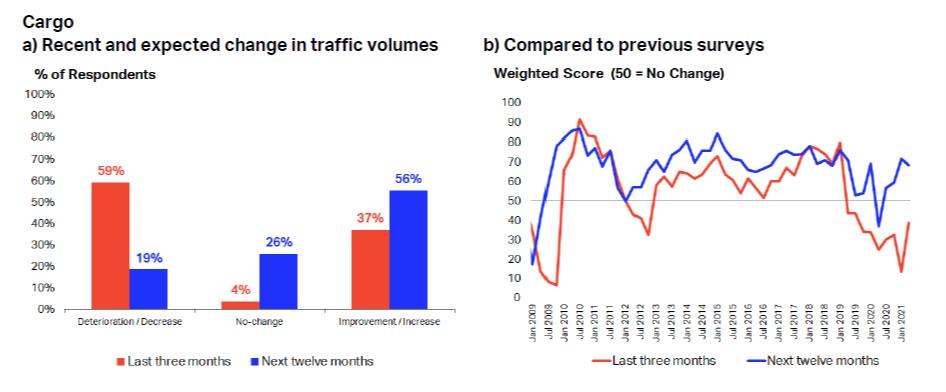

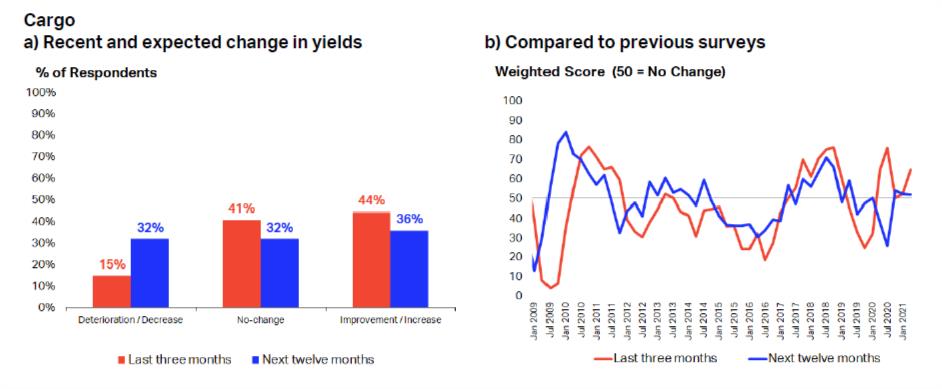

Per il cargo, il 44% degli intervistati ha notato un aumento nel primo trimestre del 2021, dovuto prevalentemente alla ridotta capacità. Per i prossimi dodici mesi i vettori intervistati rimangono positivi riguardo al futuro, con il 36% che si aspetta un miglioramento dei rendimenti nei prossimi 12 mesi, rispetto al 22% di gennaio. A far da traino l’aumento della domanda di beni a valore aggiunto come prodotti medicali e vaccini. Contemporaneamente sale al 32% chi prevede un calo dei rendimenti del cargo.

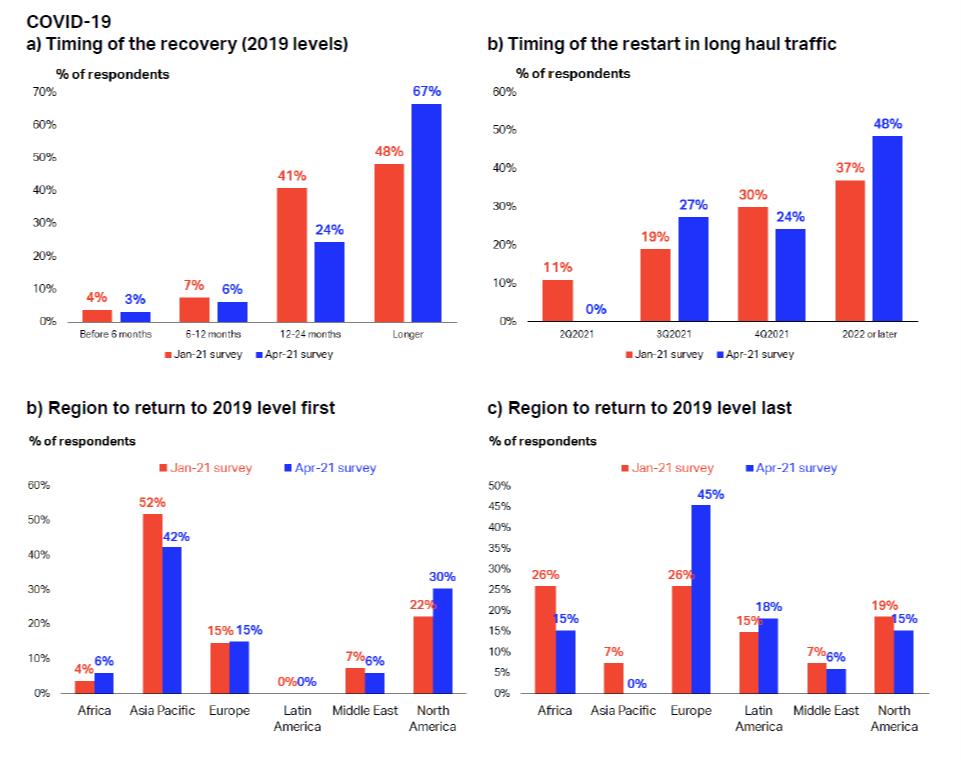

Nello stesso sondaggio della IATA è stato chiesto alle compagnie aeree anche quali sono le loro aspettative sui tempi della ripresa della domanda e sulle regioni che si prevede si riprenderanno per prime e ultime, nonché sulle probabili modifiche ai modelli di business. Le risposte sono riassunte nei grafici seguenti.

Gli intervistati sono diventati più pessimisti riguardo ai tempi di recupero e alla ripresa del traffico a lungo raggio. Il 67% dei vettori intervistati prevede che il recupero della domanda ai livelli pre-crisi richiederà più di due anni. Solo un quarto degli intervistati prevede ora un recupero tra 12-24 mesi. Per la ripresa del lungo raggio, quasi la metà degli intervistati prevede di attendere almeno il 2022.

Tra tutte le regioni, più della metà degli intervistati prevede che l’area Asia-Pacifico recupererà i livelli di attività del 2019 per prima, seguita dal Nord America. Mentre l’Europa tornerà ai livelli di domanda del 2019 più tardi delle altre aree (45% degli intervistati), con un peggioramento del sentiment rispetto al precedente sondaggio (26%).

I vettori stanno valutando vari cambiamenti alla loro strategia a lungo termine. Il 67% degli intervistati ha affermato di voler continuare a ridurre le frequenze di volo mentre il 55% ha risposto che ridurrebbe i propri network. Il 36% degli intervistati prevede di estendere la propria rete cargo.

Rilevante il dato (36%) degli intervistati che prevede di modificare in modo significativo il proprio business model (low cost, corto raggio).

Fonti e approfondimenti:

D.A. – UVET GBT Supplier Relations

{kind=link}