Esaminando alcuni dati IATA del 2021 e provando a fare alcune previsioni per il 2022, cerchiamo di capire quali sono le problematiche causate dalla pandemia sul settore aereo, su quali fattori ha impattato maggiormente e come potrebbe strutturarsi la ripresa in termini di modalità, di regioni geografiche e di tempo.

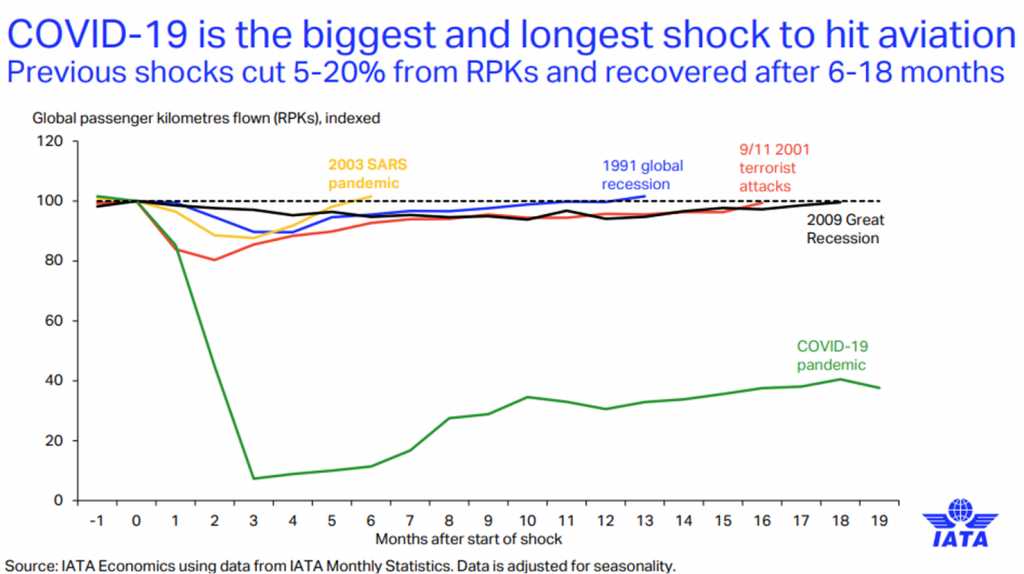

La pandemia da Covid-19 ha infatti avuto un impatto molto duro sul turismo e in particolare modo sul compartimento del trasporto aereo, diventando il più grande e il più lungo shock che ha colpito questo settore. Alcuni avvenimenti precedenti, come la recessione globale del 1991, gli attacchi terroristici del 2001, l’epidemia da SARS del 2003, e la Grande Recessione del 2009, hanno ridotto gli RPK (gli indicatori del numero di passeggeri trasportato per ogni chilometro volato), del 5 -20% e la ripresa è avvenuta dopo 6 – 18 mesi. Come si vede dal grafico, il calo degli RPK dovuto al Covid-19 invece è spropositato e la ripresa, dopo 19 mesi sembra procedere ancora a rilento.

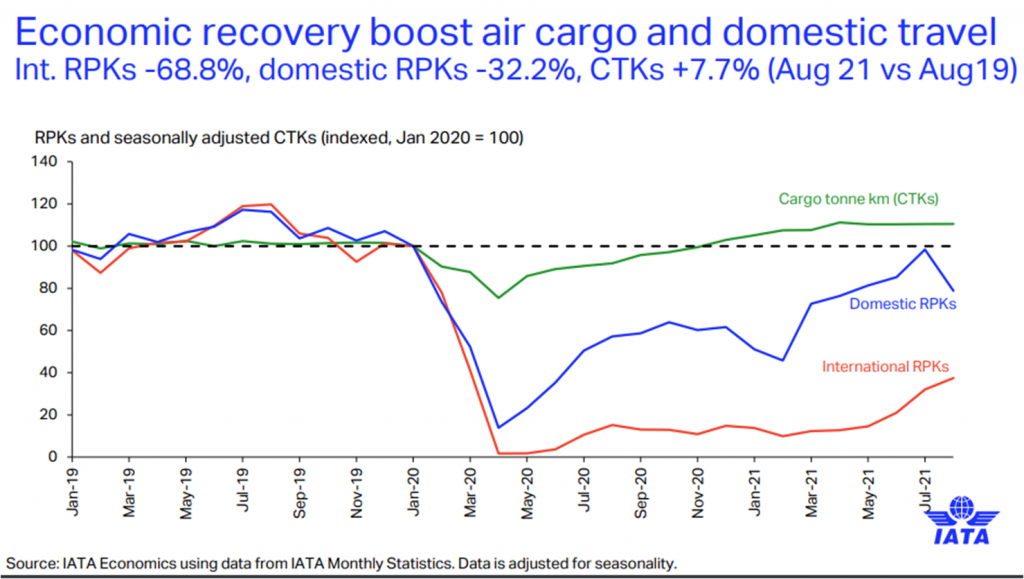

Finora l’industria aerea è riuscita a rimanere in vita grazie solo agli aiuti finanziari e dalle entrate derivanti dal trasporto di merci per via aerea, settore che non sorprende che abbia avuto un calo minore rispetto ai viaggi dall’inizio della pandemia e che già a Novembre 2020 era tornato ai livelli normali pre-covid, arrivando addirittura a superarli a Luglio 2021.

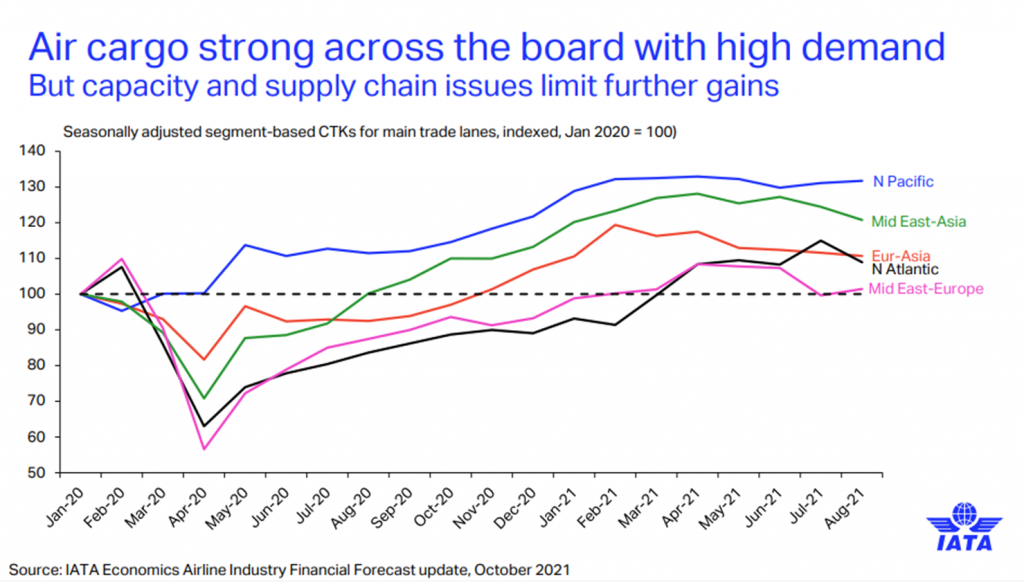

Il trasporto di merci su linea aerea è rimasto forte durante il 2021 con una domanda elevata, soprattutto per quanto riguarda l’area del Nord del Pacifico che non ha quasi sentito nessun calo di questo settore dall’inizio della pandemia ed è la regione in cui c’è stato il maggior aumento della domanda.

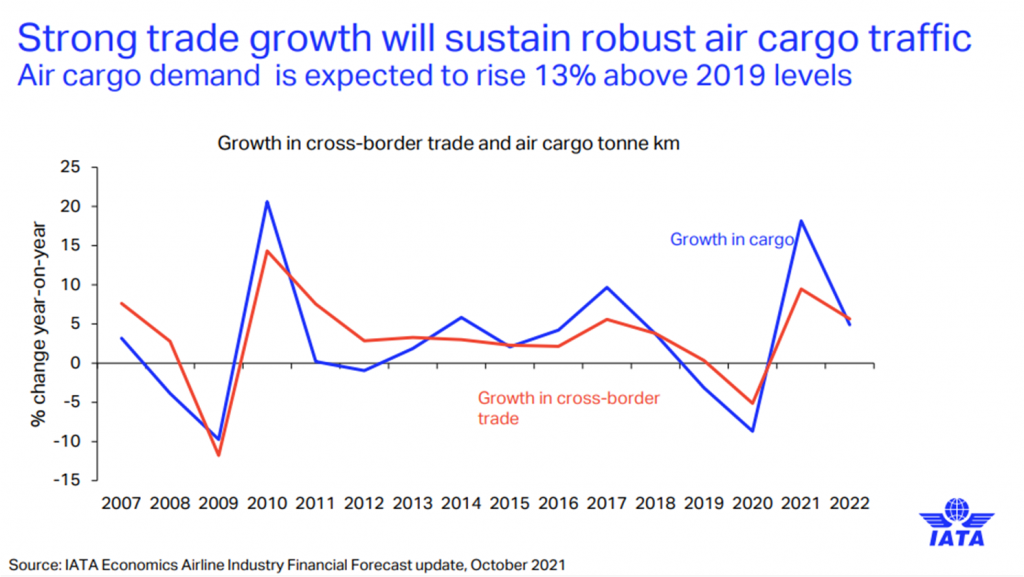

Si prevede addirittura che nel 2022 la domanda di trasporto merci per via aerea aumenterà del 13% rispetto al 2019. Questo perché la crescita del commercio impatterà positivamente sul traffico aereo di merci.

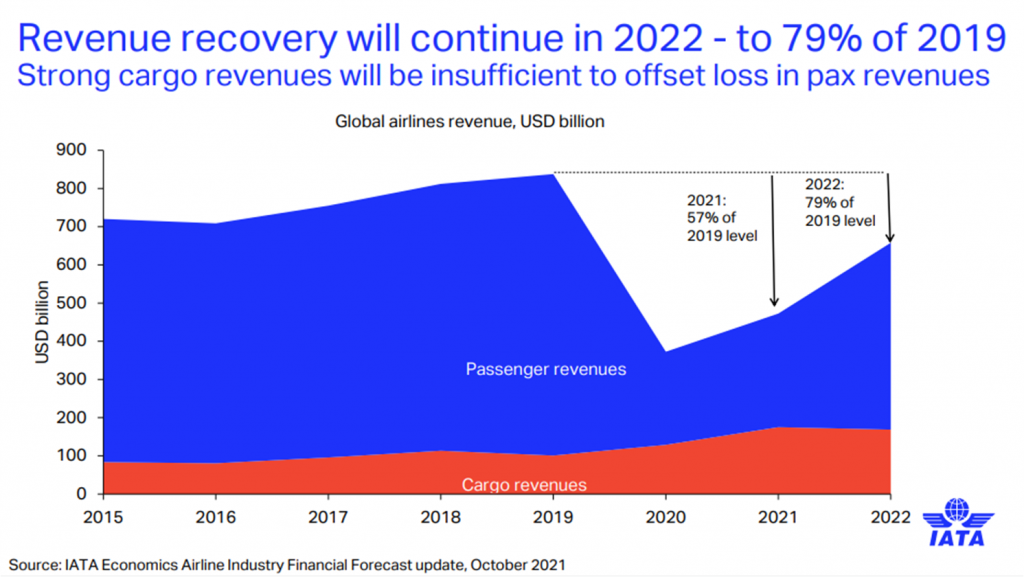

Il recupero delle entrate per il settore aereo continuerà nel 2022, arrivando ad un 79% rispetto ai dati 2019. Ma come è evidente dal grafico, la quasi totalità delle entrate è dovuta al carico di passeggeri piuttosto che il trasporto di merci. Quindi anche se le entrate dal trasporto di merci non hanno risentito degli stop dovuti alla pandemia, non sono state in grado di compensare la grossa perdita di ricavi dal trasporto di passeggeri.

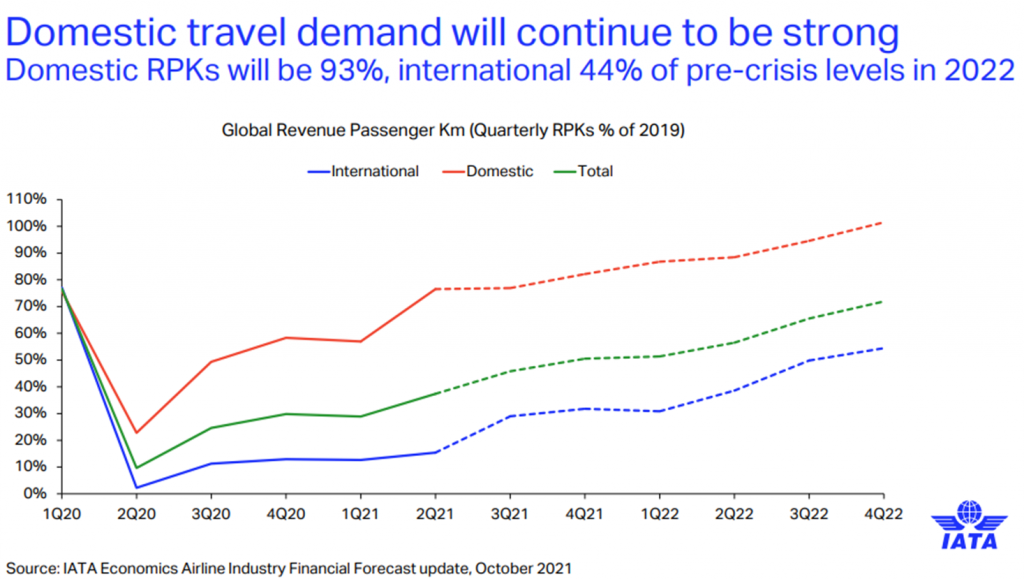

Anche i viaggi aerei nazionali, sebbene abbiano avuto un calo consistente a Marzo 2020, vedono una ripresa più veloce di quelli internazionali e durante l’estate 2021 sono tornati quasi ai normali livelli.

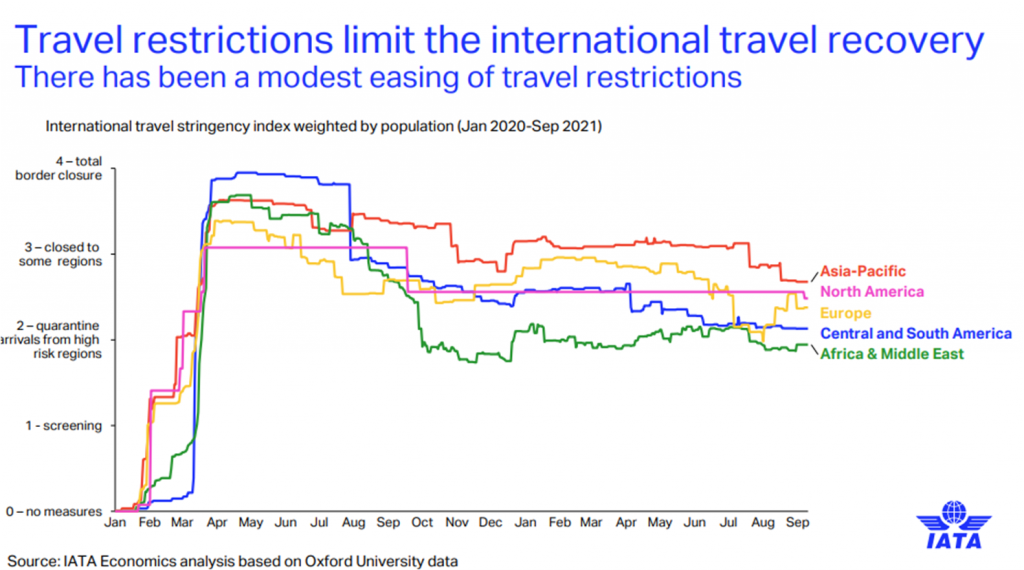

Le restrizioni di viaggio tra vari paesi infatti limitano fortemente il recupero dei viaggi internazionali, e dall’inizio della pandemia c’è stato un modesto allentamento delle restrizioni. Rispetto a Marzo 2020 dove nella maggior parte dei paesi si è verificata una chiusura totale del confini, dopo 18 mesi gli allentamenti si riferiscono alla chiusura solo verso determinati paesi o all’obbligo di quarantena all’arrivo da regioni ad alto rischio. Questi fattori limitano fortemente le persone a viaggiare varcando i confini nazionali, ritardando la ripresa di questa tipologia di viaggio.

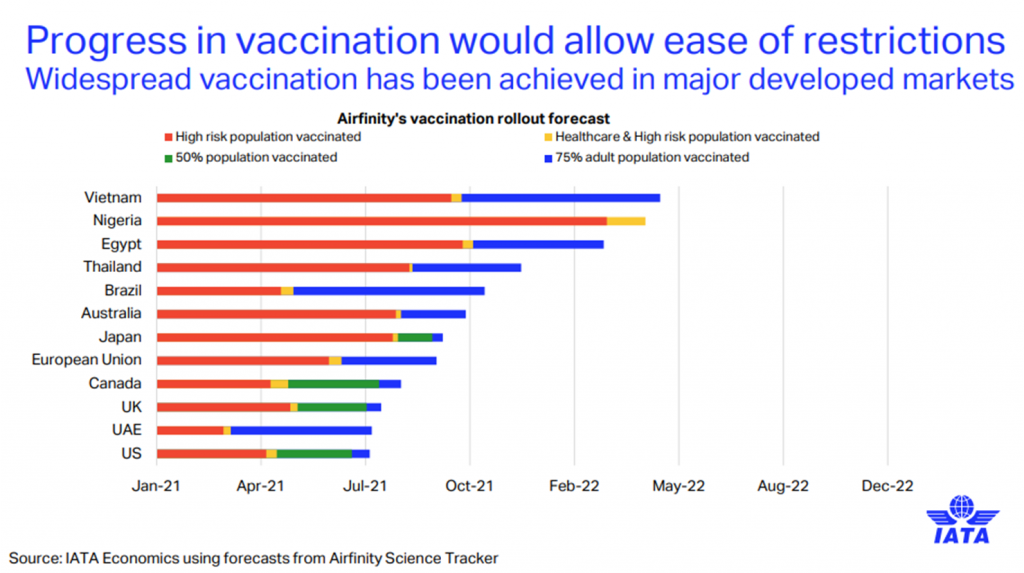

L’unica soluzione per una ripresa al momento la ritroviamo nella vaccinazione della popolazione che consentirebbe infatti un allentamento delle restrizioni. La vaccinazione tuttavia procede in maniera efficiente soprattutto nei mercati più sviluppati (Regno Unito, Stati Uniti, Emirati Arabi Uniti, Canada ed Europa) portando ad una ripresa frammentata nel mondo.

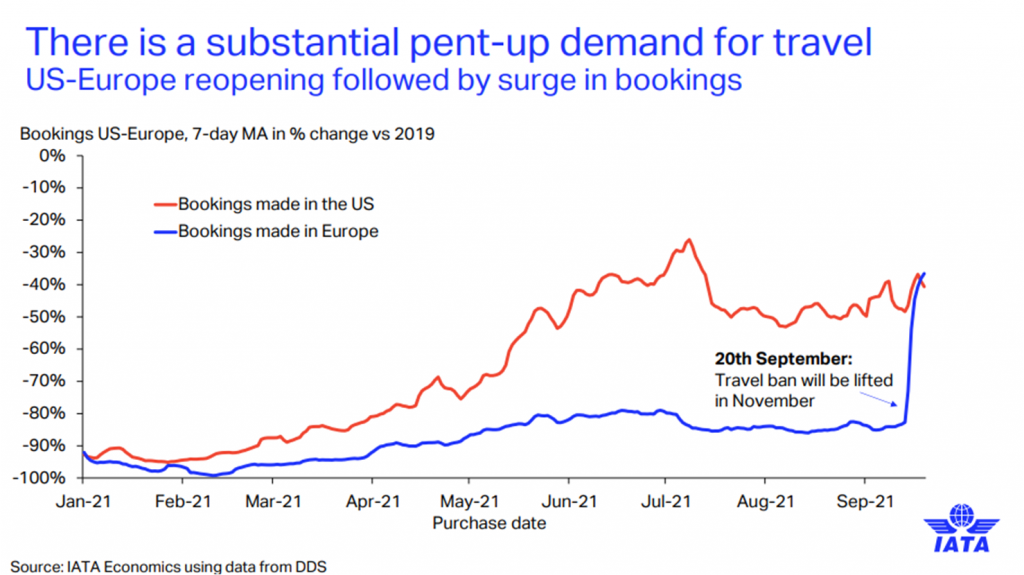

Un ‘altra spinta alla ripresa è data dalla domanda repressa per i viaggi. Le persone dopo varie chiusure hanno un desiderio maggiore di viaggiare e appena le restrizioni cesseranno, potrebbero riprendere a viaggiare con meno esitazioni. Questo fenomeno è stato evidente con la riapertura USA – Europa la quale è stata seguita da un’ impennata di prenotazioni. Soprattutto per quanto riguarda le prenotazioni in Europa, il calo di prenotazioni rispetto al 2019 è passato da circa -80% a un -30%.

Anche nel 2022 la ripresa dei viaggi internazionali sarà irregolare ma vedremo un aumento consistente rispetto al 2021. Ad esempio per i viaggi all’interno dell’Europa si prevede un aumento del 37% mentre tra Europa ed Nord America del 42% . I collegamenti con l’Asia invece vedranno riprese minori.

La domanda per i viaggi interni comunque rimarrà forte e gli RPK dei viaggi nazionali nel 2022 salirà al 93% dei livelli del 2019, mentre quelli dei viaggi internazionali del 44%.

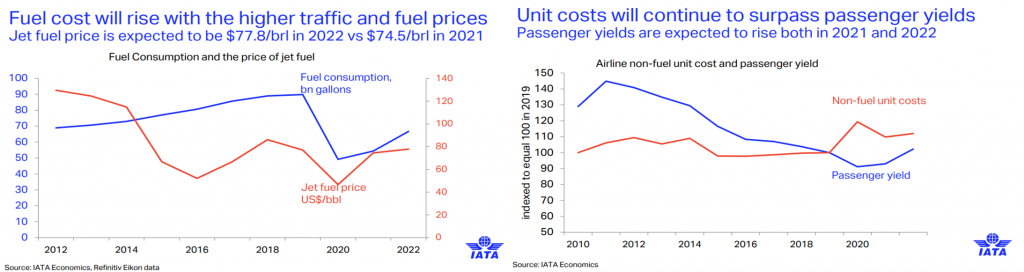

Un altro fattore da tenere in considerazione per le riflessioni sulla prossima ripresa, è il costo del carburante per i vettori aerei. Questo varia in base al consumo effettuato e se nel 2020 è diminuito a causa della diminuzione del consumo, il prezzo nel 2022 aumenterà con l’aumento del traffico, di circa il 4,4%.

Oltre al carburante, anche i costi unitari continueranno ad aumentare nel 2022, e anche se saranno in aumento anche i rendimenti dei passeggeri, essi saranno comunque superiori.

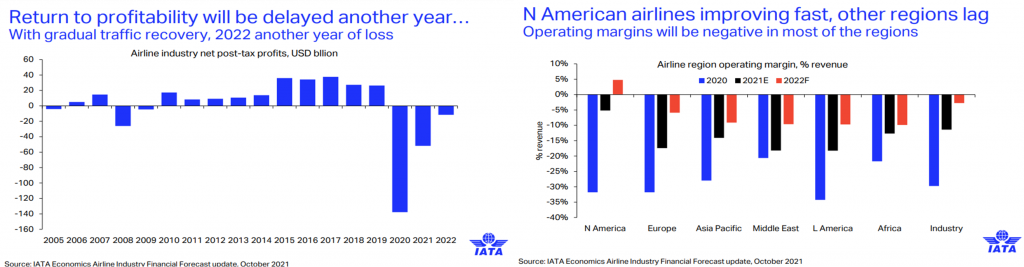

Proprio per tutti questi motivi, possiamo affermare che il ritorno alla redditività sarà ritardato di un altro anno. Anche se vediamo una graduale ripresa del traffico rispetto al 2020, il 2022 sarà un altro anno in perdita, anche se comunque inferiore a quella del 2020 di circa l’86%.

Anche nel 2022 infatti i margini operativi delle compagnie aeree saranno negativi per quasi tutte le regioni, ad eccezioni del Nord America, che vedrà invece un miglioramento di circa il 5%. Tutte le altre aree invece saranno in ritardo sulla ripresa.

Comprendere il contesto e i tutti i fattori coinvolti in questa particolare situazione è importante per capire cosa aspettarci nei prossimi mesi e nei prossimi anni, e sappiamo che nonostante le incertezze, la domanda a viaggiare rimane forte e ciò sarà il trampolino di lancio per la ripresa effettiva del settore.

Fonte: COVID-19 Airline industry outlook – IATA – Ottobre 2021

Giorgia Camisasca, Salvatore Sacco – Marketing & Communication Department

{kind=link}