Anche l’estate è ormai passata e stiamo entrando nel primo autunno dove la parola più cercata continua purtroppo ad essere “covid19”. Dieci sono i mesi trascorsi dall’inizio di quest’anno così particolare che serve fare un bilancio della situazione.

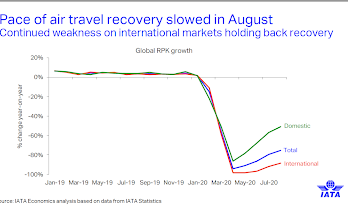

Innanzitutto tiriamo un pò le somme dell’andamento degli RPK (Revenue Passenger Kilometers), ovvero di quella misura che moltiplica il numero di passeggeri aerei per i chilometri percorsi. Se tra marzo e aprile a livello mondiale è stato toccato il picco negativo con un azzeramento totale dei viaggi Internazionali (una percentuale vicinissima al -100% rispetto al medesimo periodo 2019), ora la situazione mese dopo mese sta riportando alla luce un leggero incremento. Diverso il discorso dei viaggi domestici che, pur riducendosi drasticamente, non hanno superato soglie del -80% durante il periodo del lockdown per mostrare segni sicuramente ben più benauguranti nei mesi successivi fino ad arrivare a circa un -50% in queste ultime settimane.

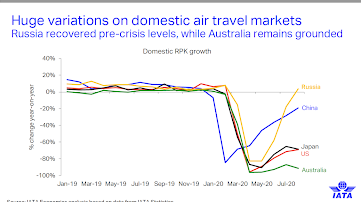

Domestico che varia ovviamente la sua curva tra nazione e nazione. La Cina, dove il Covid19 aveva mostrato le sue prime apparizioni, anticipa il picco negativo di circa un mese rispetto al resto del mondo ma è anche una delle nazioni a mostrare la ripresa più veloce, superata solamente dalla Russia che proprio in queste settimane torna ai livelli 2019 favorita anche da un territorio così vasto da risultare poco incline a forme di trasporto alternative.

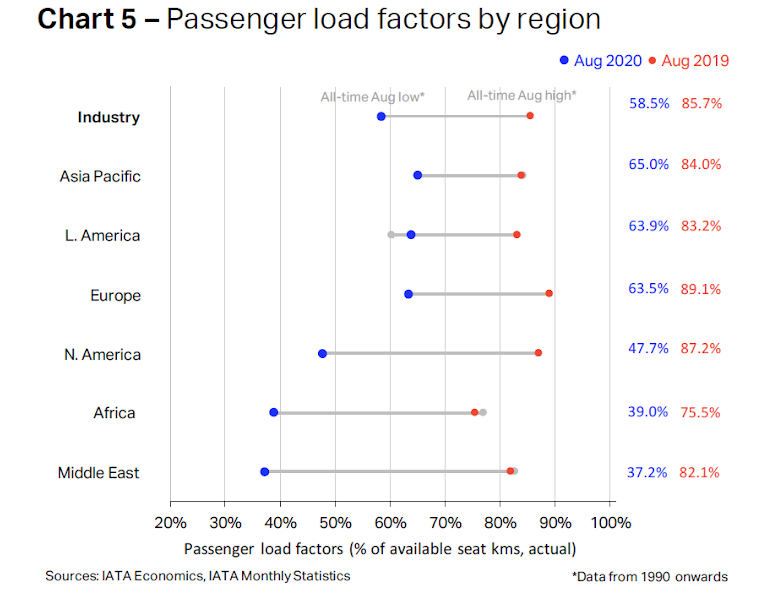

Cali impressionanti in termini di RPK come abbiamo visto che sono frutto ovviamente anche della riduzione altrettanto impressionante della capacità da parte della compagnie aeree, ovvero il cosiddetto ASK (Available Seat Kilometers) che misura il numero di “seats” disponibili per chilometro percorribile. Il calo degli ASK per il periodo gennaio-agosto 2020 ha registrato un calo a livello mondiale verso il 2019 del 63,8% con un positivo aumento nel mese di agosto di circa il 6% rispetto al dato del mese di luglio. Ne consegue che il solo mese di agosto abbia registrato a livello globale una perdita media di quasi 30 punti percentuali (da 85,7% a 58,5%) in termini di load factor, ovvero di tasso di riempimento degli aerei, in confronto all’agosto 2019. Diverso anche qui il caso da regione a regione. Le regioni con minor possibilità di alternativa al trasporto aereo sono quelle che più hanno sofferto in termini di riempimento: il Middle East che di fatto ha un domestico ridotto all’osso e le tratte aeree sono per la quasi totalità internazionali/intercontinentali ed il Nord America dove le distanze interne poco si prestano a mezzi differenti e la rete ferroviaria non è così capillare e rapida come quella europea.

Veniamo di seguito invece a quella che è la percezione del prossimo futuro sulla base di quanto ad oggi accaduto. Ecco quanto emerge da un’analisi condotta dalla Global Business Travel Association, la più grande associazione a livello mondiale di professionisti del mondo Travel che con le loro aziende muovono ogni anno qualcosa come oltre 300 miliardi di dollari di fatturato Business Travel.

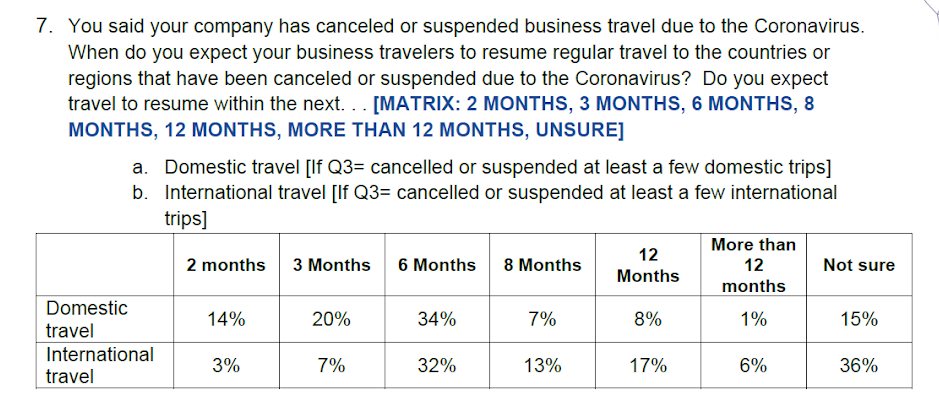

Di seguito il dato aggiornato alle scorse settimane circa la percezione del ritorno a viaggiare. Decisamente più elevata la propensione al ritorno dei viaggi domestici. Il 70% degli intervistati pensa ad un ritorno del traffico domestico a livelli per cosi dire normali entro il prossimo semestre. Ancora molto lontane invece le cifre dell’internazionale molto più soggetto a restrizioni governative; prossimo trimestre ancora con dati molto bassi per poi sperare a distanza di sei mesi di arrivare ad un 40%. Moltissimi però ancora su questo fronte gli incerti (un terzo del campione preso in esame)

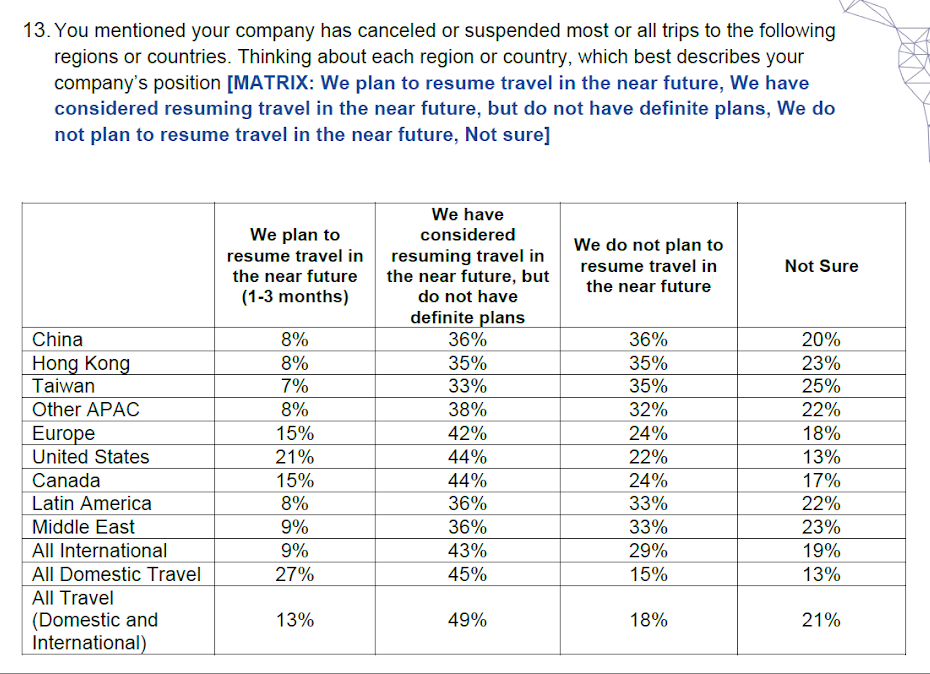

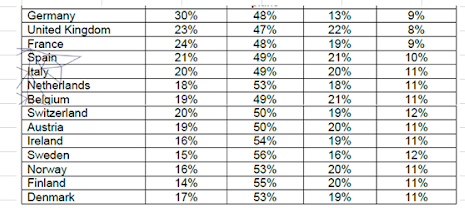

Ma nonostante il detto, non tutto il mondo è paese e vediamo quindi come cambiano le cifre a seconda delle destinazioni; per continente (prima slide) e poi nel dettaglio paese a livello europeo (seconda slide).

Ne emerge che circa la metà degli intervistati ha la volontà di poter tornare a pianificare viaggi nel breve pur non sapendo ben ancora identificare una precisa tempistica. Regioni asiatiche e Sud America sono le zone che più fanno mostrare prudenza nella ripresa. Stati Uniti, Canada e Germania sul fronte europeo le destinazioni verso le quali è maggiore la percentuale di chi è disposto a pianificare trasferte nel prossimo trimestre. Stupiscono in negativo invece i paesi scandinavi, rei probabilmente di aver tardato a rendere attive le misure di sicurezza rispetto al resto del continente.

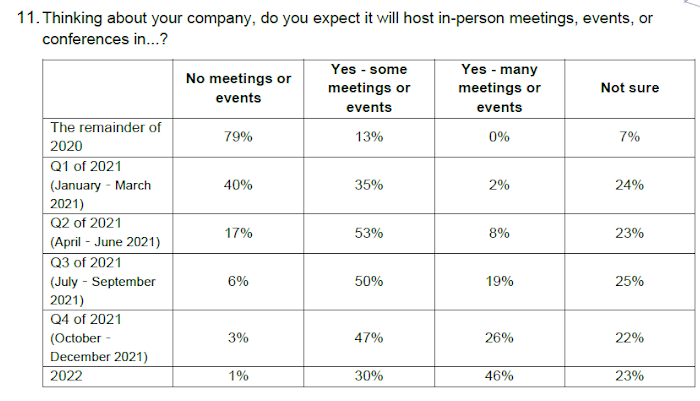

E vediamo in ultimo la percezione circa il ritorno alla pianificazione di meeting, conferenze “ face-to-face”. Non stupisce che sia ancora molto alto il dato negativo sui restanti mesi del 2020. Benaugurante invece il fatto che già per il primo trimestre 2021 la percentuale dei si e dei no si attesti quasi a pari livello per poi passare ad un si molto più deciso da aprile in avanti. Il 2022 sembra ad oggi già poter essere l’inizio del ritorno alla normalità sul fronte meeting e congressi. Sarà così?

Massimiliano Brunelli – UVET GBT SUPPLIER RELATIONS

{kind=link}